Registrace k DPH není administrativní formalita, kterou vyřídíte „až bude čas". Zákon dává na přihlášku 10 pracovních dnů od překročení limitu a nesplnění se sankcionuje. Zároveň se změní téměř všechno, jak vystavujete doklady.

Dva limity, ne jeden

Od roku 2025 se obrat pro účely DPH sleduje za kalendářní rok (dříve za 12 po sobě jdoucích měsíců) a existují dvě hranice.

První limit: 2 000 000 Kč

Po překročení dvou milionů korun obratu za kalendářní rok se stáváte plátcem DPH. Máte přitom volbu: buď se plátcem stanete hned následující den po překročení, nebo až od 1. ledna následujícího roku. Přihlášku k registraci je nutné podat do 10 pracovních dnů od překročení.

Druhý limit: 2 536 500 Kč

Vyšší hranice odpovídá zhruba 100 000 EUR. Když ji obrat překročí, volbu už nemáte — plátcem se stáváte dnem následujícím po překročení a skutečnost je nutné oznámit finančnímu úřadu.

V praxi to znamená, že mezi oběma limity máte manévrovací prostor: můžete odložit plátcovství na začátek dalšího roku, pokud se do vyšší hranice vejdete. Nad ní už rozhoduje zákon za vás.

Co se do obratu počítá

Obratem se rozumí souhrn úplat za uskutečněná plnění s místem plnění v tuzemsku. Nepatří do něj tržby ze zahraničních plnění mimo tuzemsko ani prodej dlouhodobého majetku. Protože jde právě o tu část, kde firmy nejčastěji počítají špatně, je to typická otázka na účetního — ne na internetové kalkulačce.

Co se změní ve fakturaci

Den, kdy se stanete plátcem, je dělicí čára. Od té chvíle:

- Na fakturu patří DPH. Základ daně, sazba, částka daně, celkem. Aktuálně platí sazby 21 % (základní) a 12 % (snížená).

- Na fakturu patří vaše DIČ. Bez něj doklad neobstojí.

- Fakturujete-li do zahraničí, řešíte kurz. DPH i u faktury v cizí měně vyčíslíte v korunách kurzem ČNB.

- Přibývá DUZP — datum uskutečnění zdanitelného plnění. Není totéž co datum vystavení a rozhoduje o tom, do kterého zdaňovacího období plnění spadne.

- Podáváte přiznání a kontrolní hlášení — měsíčně nebo čtvrtletně podle toho, co vám úřad určí.

- Zálohy začnou mít daňový dopad — z přijaté zálohy odvádíte DPH a vystavujete daňový doklad k platbě.

- Odečítáte DPH na vstupu — z přijatých faktur od dodavatelů. To je ta příjemná polovina.

- Přibývá přenesená daňová povinnost — pokud fakturujete stavební práce nebo do EU.

Nejčastější chyba v přechodovém období

Firmy vystaví fakturu bez DPH s datem vystavení před registrací, ale s datem uskutečnění plnění po ní. Nebo obráceně. Rozhodující je datum uskutečnění zdanitelného plnění, ne datum, kdy jste doklad vytiskli. Faktury na přelomu proberte s účetním jednotlivě.

Co s tím v systému

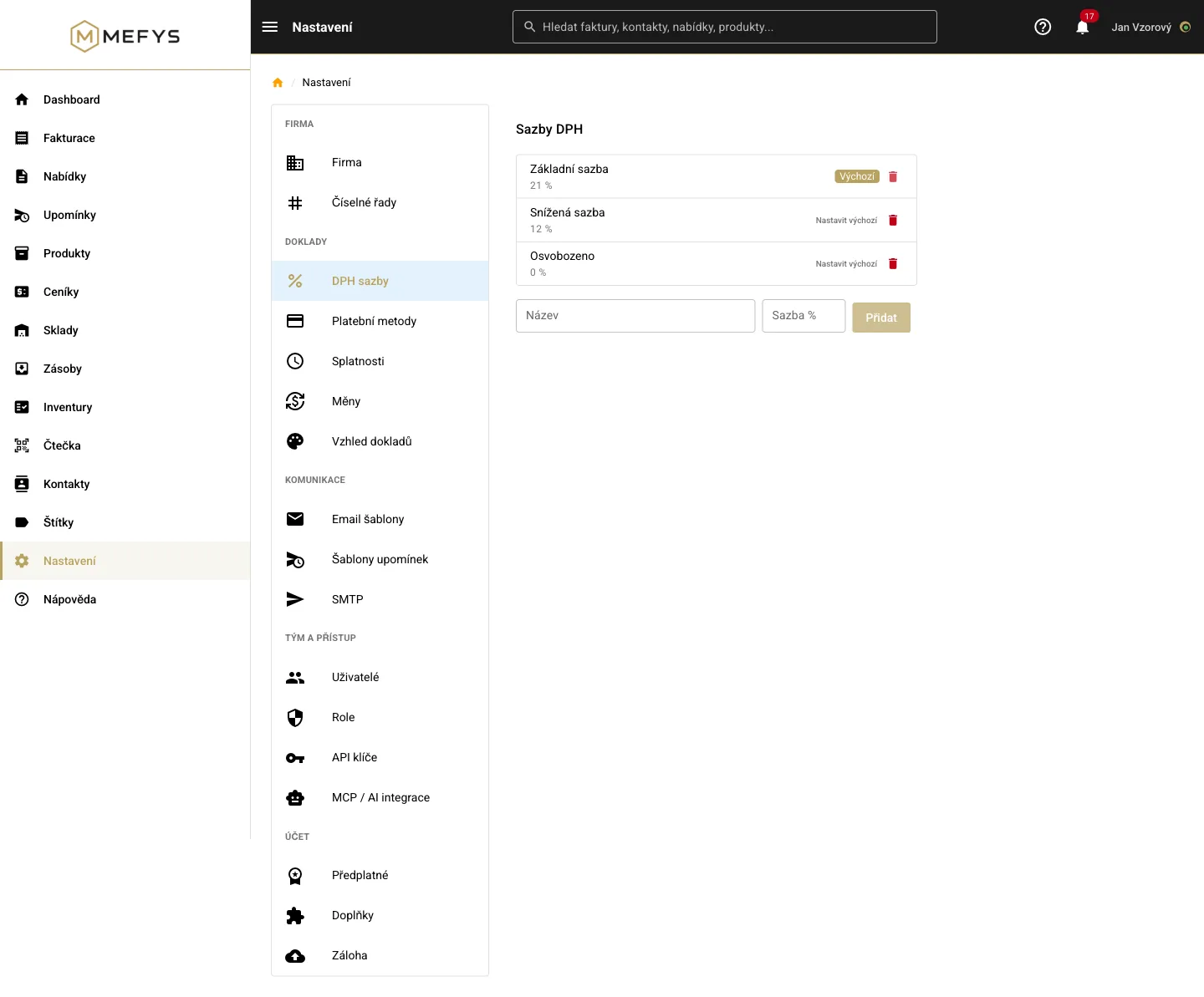

Plátcovství je taky jeden z okamžiků, kdy firmy přerostou svůj fakturační nástroj. Přechod na plátcovství v MEFYSu znamená doplnit DIČ v Nastavení → Firma a zkontrolovat sazby DPH. Sazby jsou v nastavení editovatelné, takže když se legislativa změní, nečekáte na aktualizaci softwaru.

Na jednotlivém řádku faktury pak volíte sazbu DPH samostatně — u smíšených dodávek (zboží 21 %, montáž 12 %) to není teoretická možnost, ale běžná praxe. Součty základu, daně a celkové částky dopočítává systém, včetně přepočtu na koruny u dokladů v cizí měně kurzem ČNB.

Do ISDOC exportu se rozpad DPH promítne automaticky. Účetní tak dostane doklad se strukturovanými daty místo PDF k přepisování.

Vyzkoušejte to na vlastní firmě

14 dní zdarma, bez platební karty. Firmu doplníme z ARES podle IČO.

Vyzkoušet zdarma →